15 Metoder för upprättande av annonsbudget enligt toppunktsbudgeten

Metoder för upprättande av annonsbudget enligt toppnätsbudgeten!

Detta tillvägagångssätt är så kallat för att här ett budgetbelopp upprättas generellt på en verkställande nivå. Beslutet och pengarna drar sedan ner till de olika avdelningarna.

Dessa budgetar är i huvudsak förutbestämda på högsta nivå som i allmänhet misslyckas med att få en tydlig fältnivåbild och följaktligen har modellerna enligt detta tillvägagångssätt ingen sann teoretisk grund. Följande figur illustrerar tillvägagångssättet.

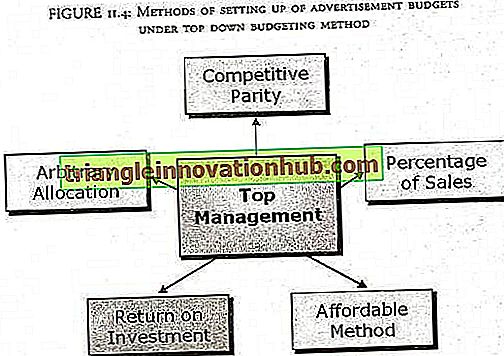

Följande bild Illustrerar olika metoder för upprättande av reklambudgetar under budgetnedläggning:

1. Prisvärd metod:

Detta är en mycket enkel metod för budgetallokering. Efter att budgeten har tilldelats på alla områden, dvs alla andra utgifter har tagits om hand om företaget, fördelar sedan vänster över pengar för annonserna. Denna metod kallas också "Allt du har råd med". De företag som följer denna metod anser att reklam är en utgift och inga förväntningar på avkastning är kopplade till denna metod.

Dessa företag anser att reklam är taktisk och inte strategisk och behöver därför inte mycket uppmärksamhet. Företag använder denna metod, på deras överkomliga priser. Småföretag använder ofta den här metoden med den logik som företaget inte kan spendera mer på reklam än det belopp som det har lämnat efter de övriga utgifterna.

En annan logik är att produkterna ska vara bra i sig och då säljs det automatiskt utan mycket reklam. Denna metod är tydligt ett resultat av inget bra beslutsfattande. Företaget kan vara överdrivet eller spendera en brunn. Det faktum att vissa företag följer denna metod är en tydlig indikation på deras brist på kunskap och dålig förståelse för reklamens roll.

2. Godtycklig allokering:

Denna metod verkar vara en svagare metod än den överkomliga metoden för att ställa in en budget. Den godtyckliga fördelningsmetoden är helt beroende av ledningens utrymme för skönsmässig bedömning och har därmed ingen teoretisk grund. Budgeten bestäms av ledningen uteslutande. De grundar sig på vad de anser vara nödvändiga. Så slutligen beror beslutet på den psykologiska och ekonomiska uppbyggnaden av folket i ledningen och inte på marknadens krav.

Det godtyckliga fördelningsförfarandet har inga uppenbara fördelar eftersom

jag. Det har inte funnits något systematiskt tänkande

ii. Inga mål har budgeterats för

III. Konceptet och syftet med reklam och marknadsföring har i stort sett ignorerats.

Det är sålunda förstått att chefen anser att vissa pengar måste spenderas på reklam och marknadsföring och det är därför han plockar upp ett belopp som inte har någon logisk förklaring. Förvånansvärt finns det många företag både stora och små, vinstgivande och ideella som fortsätter att sätta sina budgetar på det här sättet. Det är nu på läsarna att bestämma om denna metod ska användas eller ej.

3. Procentandel av försäljningsmetod:

Det här är den vanligaste metoden för budgetinställningar. Stora företag går i allmänhet med denna metod. Enligt denna metod baseras reklam- och kampanjbudgeten på försäljningen av produkten. Ledningen bestämmer beloppet av antingen.

jag. Genom att ta en procentandel av försäljningsintäkterna

ii. Tilldela en fast mängd av produktproduktkostnaden för marknadsföring och multiplicera detta belopp med antalet enheter som säljs.

Vissa företag i stället för att överväga den tidigare försäljningen anser att procentsatserna av framtida försäljning beräknas som en bas. Denna metod använder antingen en rak procentandel av projicerad försäljning eller en enhetskostnadsprognos. I rakprocentmetoden uppskattar marknadschefen prognostiserad försäljning för det kommande året. Budgeten är en procentandel av försäljningen, ofta en industristandardprocent.

I sin enklaste ansökan fördelas en fast procentandel av förra årets försäljningsfigur som budgeten. Antag exempelvis den totala försäljningen av ett företag ABC Pvt. Ltd 2005-2006 var Rs 20, 00 000. Nu enligt den här metoden är den enklaste beräkningen för annonsbudgeten 10% av förra årets försäljning. Så reklambudgeten för 2006-2007 är 10% av Rs 20, 00 000 dvs Rs 20, 00, 00.

Om annonsbudgeten ska beslutas på grundval av försäljningsenheter, låt oss anta att tillverkningskostnaden per tabellenhetstabell för ABC Pvt. Ltd. är Rs 500 och reklampenningen fördelad per enhet är Rs 30. Den prognostiserade försäljningsgraden är 1 000 000 fans för det kommande året 2007-2008, då kan den totala annonseringsbudgeten beräknas som Rs 1, 00, 000 x 30 = 30, 00, 000).

Den procentuella siffran som valts är definitivt inte en standardprocent i någon bransch. Denna siffra varierar från en bransch till den andra och även bland olika företag inom samma bransch. Det beror på företagets politik. Faktiska pengar varierar väsentligt beroende på det enskilda bolagets totala försäljningsfaktor.

Som framgår av exemplet beror budgeten för ett pågående år på försäljningen av det senaste året. Nu om ett företag håller procentandelen fast och då försäljningen i år minskar är reklambudgeten för nästa år också mindre. Men marknadsföring säger att om försäljningen är mindre på ett år en väg ut ur många för att öka den under nästa år kan det vara en ökning av reklam- och reklambudgeten.

En fördel med att använda framtida försäljning som bas är att budgeten inte är baserad på försäljningen förra året. När marknaden förändras bör ledningen överväga effekten av dessa förändringar på försäljningen till nästa års prognos snarare än att förlita sig på tidigare data. Det finns ett antal fördelar i samband med denna metod.

jag. Det är något ekonomiskt säkert och hjälper ett företag att hålla reklamutgifter inom gränser oavsett om basen är över årets försäljning eller vad företaget förväntar sig att sälja under det kommande året.

ii. Denna metod är enkel, enkel och lätt att implementera.

III. Oavsett vilken grund-förfluten eller framtida försäljning-är anställd, är de beräkningar som används för att komma fram till en budget inte svåra.

iv. Denna budgeteringsmetod är generellt stabil när konkurrerande företag spenderar ungefär samma procentandel av deras försäljning vid marknadsföring

v. Kampanjutgifterna varierar med vad företaget syftar till när det gäller försäljning

vi. Det uppmuntrar ledningen att tänka på förhållandet mellan marknadsföringskostnader, försäljningspris och vinst per enhet.

vii. Denna metod är lämplig för de företag vars annonsbudget är liten i förhållande till försäljningen

Men procentsatsen för försäljningen har också vissa nackdelar.

Den grundläggande förutsättningen för vilken budgeten är upprättad är försäljningen. Som just diskuteras om försäljningsnivån bestämmer hur mycket reklam och kampanjer som ska spenderas, reverseras orsakssambandet mellan reklam och försäljning. Det behandlar reklam som en kostnad förknippad med att göra en försäljning snarare än en investering. Företag som betraktar marknadsföringskostnader en investering och skördar belöningarna.

För att förklara fördelarna nämndes det bara att eftersom det är en procentsats av försäljningen, antingen tidigare eller framtida, är metoden stabil. Nu kan detta hända när alla företag i branschen använder en liknande procentandel, men vad händer då om ett företag varierar från denna standardprocent? Problemet är att denna metod inte tillåter förändringar i strategi, antingen internt eller från konkurrenter. Men det här är ett mycket opraktiskt förslag eftersom det finns många typer av marknadsstrukturer och ledaren kan när som helst välja att avleda sig från standarden.

Den procentuella försäljningsmetoden för budgeteringen kan leda till allvarlig missanvändning av medel, dvs. över budgetering eller under budgettering. När försäljningen minskar kan vi behöva mer budget i annonsen, eftersom minskningen av budgeten kan leda till ytterligare minskning av inkrementell försäljning.

Procentandelsmetoden är också svår att anställa för introduktioner av nya produkter eftersom det inte finns någon försäljningshistoria i det här fallet. Även prognoser för framtida försäljning kan vara svåra, om produkten är mycket innovativ och helt ny på marknaden.

Marlboro:

Marlboro cigaretter introducerades på 1920-talet. Varumärkesandelen var bara en procent i början av 1950-talet. Företaget satsade kraftigt på att bygga varumärkesbild 1954 (cowboyland) och nu är varumärkesandelen bland unga rökare över 60% i USA.

Glaxo:

När Glaxo introducerade Zantac (Zinetac i Indien), läkemedlet för magsår, var det förväntat att få inte mer än 10% andel mot den välförankrade Tagamet. Glaxos investeringsdrivna kampanj hjälpte Zantac att uppnå mer än 50% aktie och blev det ledande varumärket.

4. Procent av vinstmetod:

Med denna metod sätter företagen sin budget till en viss procent av deras nuvarande eller prognostiserade vinster. Problemen och fördelarna med denna metod är mer eller mindre i linje med föregående metod. Dessutom finns kostnadsfaktorn där också som påverkar resultatet. Nu på grund av förändringar i makromiljöfaktorer som, politisk, social, demografisk, ekonomisk (inflation) och juridisk, kan kostnadskomponenten förändras över tiden och över geografi inom samma bransch. Detta kommer i sin tur att påverka stabiliteten hos denna metod för budgetinställningar.

5. Försäljningsmetod:

Konsumenthållbara företag använder sig av denna metod som en variant på försäljningsandel. Medan det för det mesta fungerar som en försäljningsandel, lägger företaget ett antal reklamkostnader på enheten som tillägg. Denna metod kan också kallas produktmetoden med fast summa per enhet. Det bygger på förutsättningen att en viss mängd reklam krävs för att marknadsföra varje enhet.

Denna metod visar sig vara mer användbar speciellt vid reklam för specialvaror med högre priser, men denna metod kan inte vara effektiv för konsumtionsvaror av lägre prisfäste eftersom marknadsförhållandena är mycket volatila och förändras ofta. Denna metod är vidare obestridlig när det gäller modeprodukter, eftersom marknaden är ännu mer dynamisk.

6. Historisk metod:

I denna metod antogs förra årets annonseringsbudget för året med tanke på att praktiskt taget ingen förändring har skett på marknaden och marknadstillväxten är långsam, vilket inte motiverar något tillägg till budgeten. Förra årets budget kan multipliceras med en faktor för att täcka mediehöjningen.

7. Konkurrenskraftig paritetsmetod:

Metoden innebär att man ställer in budgetar för att matcha konkurrenternas utgifter och medel. Med denna metod övervakar företaget konkurrenternas reklam och följer den. Denna metod används generellt på marknader där reklam är tyngre och det känns absolut viktigt för företagen att inte lämnas efter konkurrenterna.

Normalt är det märkt att varumärkesledaren behöver spendera proportionellt mindre som en andel av total reklam för att behålla sin marknadsandel, medan omvänt ett varumärke som försöker förbättra sin marknadsandel kommer att behöva spendera proportionellt mer. Men en sådan budgetplanering speglar inte företagens egna reklambehov eller marknadsföringskrav.

Ingen av marknadsföringscheferna i praktiken kommer någonsin att acceptera det faktum att de ställer in sina reklam- och kampanjbudgetar utifrån vad deras konkurrenter fördelar. Men en noggrann granskning av deras reklamutgifter, både i procent av försäljningen och med avseende på media där de tilldelas, kommer att visa liten variation i procentandel av försäljningsberäkningar för företag inom en viss bransch.

Grunden för att budgeten ställs på så sätt är att branschens kollektiva visdom är inblandad. Vissa menar att eftersom marknaden tar hänsyn till konkurrensen är marknaden stabilare och marknadsföringskriget minimeras, vilket i sin tur minimerar de ovanliga eller orealistiska annonsutgifterna. Det finns emellertid ett antal nackdelar med denna metod.

jag. Det ignorerar det faktum att reklam och kampanjer är utformade för att uppnå specifika mål och inte bara att möta konkurrens.

ii. Det antas att annonskampanjerna kommer att vara lika effektiva eftersom företagen har gjort liknande utgifter. Detta ignorerar högst bidrag från kreativa avrättningar och / eller medietilldelningar.

III. Det ignorerar en mycket naturlig möjlighet att vissa företag enkelt gör bättre produkter än andra.

iv. Det finns ingen garanti för att konkurrenterna inte kommer att öka eller minska sina egna utgifter oavsett vad andra företag gör, eftersom konkurrensen inte kan utvärderas fullt ut i början av ett budgetår.

v. Slutligen finns det ingen anledning till att konkurrenskraftiga paritet borde undvika reklamkrig. Vi är ett vittne till cola-versus Pepsi-krigarna.

Ändå använder företagen konkurrensparitetsmetoden. Men ett klokare beslut är inte att ignorera tävlingen, men använd den här metoden i samband med procentsatsen av försäljningen eller andra metoder. Marknadsföring föreslår aldrig att alltid hålla paritet med konkurrenter men det tyder på en mycket noggrann vaksamhet mot dem.

8. Avkastning på investeringar (ROI):

I procentandel av försäljningen beror annonseringsbudgeten på försäljningsnivån. Men reklam orsakar försäljning. I marginalanalysen och S-formade kurvorna kan ökningen av annonsbudgetar leda till ökad försäljning. Med andra ord kan annonsbudgeten betraktas som en investering.

I ROI-budgeteringsmetoden anses reklam och kampanjer vara investeringar som anläggning och utrustning. Med andra ord leder investeringar i annonser till viss avkastning. Liksom andra aspekter av företagets ansträngningar förväntas reklam och marknadsföring ge en viss avkastning.

För många ROI-metoden är en idealisk metod att ställa in annonsbudget. Men i verkligheten är det sällan möjligt att bedöma avkastningen från kampanjinsatserna - åtminstone så länge som försäljningen fortsätter att ligga till grund för utvärderingen.

9. Vidale och Wolfes modell:

Denna modell kräver en större annonseringsbudget, eftersom den anser att högre försäljningsrespons, högre försäljningsfallet, dvs. den takt som kunderna glömmer annonseringen och varumärket, och högre den outnyttjade försäljningspotentialen. Denna modell släpper ut andra viktiga faktorer, som t.ex. konkurrenskraften och effektiviteten av företagets annonser.

10. Kompromissmodellen:

I praktiken blandar marknadsföringschefer vanligtvis några väl accepterade metoder och kommer fram till en kompromissbudget. Kompromissen innebär emellertid inte en meningslös medelvärdering av de olika metoderna. istället är det ett logiskt och praktiskt tillvägagångssätt. Marknadsföringsmännen vet att de måste hitta svar på vissa grundläggande frågor som beskrivs nedan för att komma fram till kompromissbudgeten.

jag. Vem är målgruppen?

ii. Vad är storleken på publiken och platsen?

III. Vilka medier finns tillgängliga för annonsering?

iv. Vilken mediekombination är lämplig?

v. Vilken typ av kampanj krävs?

vi. Vilken annonsfrekvens krävs?

11. John liten modell:

Metoden är en adaptiv kontrollmetod för inställning av annonseringsbudgeten. Anta att företaget har fastställt en annonseringsutgiftskurs baserad på den senaste informationen. Den tillbringar denna kurs på alla marknader utom i en delmängd av 2n marknader slumpmässigt ritade. På n testmarknader spenderar bolaget en lägre ränta och i de andra n-marknaderna satsar den på en högre ränta.

Denna procedur kommer att ge information om den genomsnittliga försäljningen som skapats av låga, medelstora och höga reklamnivåer som kan användas för att uppdatera parametrarna för försäljningsresponsfunktionen. Den uppdaterade funktionen kan användas för att bestämma den bästa annonseringshastigheten för nästa period. Om detta experiment genomförs varje period kommer annonseringsutgifterna noggrant att spåra optimala annonseringsutgifter.

12. Total koncernbudget:

När det gäller flera företag och flera produktlinjeföretag bestäms ett totalt belopp som reklam och varje strategisk affärsenhet mottar en andel enligt deras behov. Med den här metoden kan gruppen skilja sig åt ett visst belopp för företagsgruppsannonsering för att bygga upp bilden av organisationen.

13. Operativ modellering:

Marknadsundersökning ger annonseringskostnader, marknadsrespons och försäljning per annonseringstal och modelleringen görs för att förklara budgeten.

14. Kompositmetod:

Denna metod tar hänsyn till flera faktorer vid utformningen av annonseringsbudgeten, som inkluderar index som företagets tidigare försäljning, framtida försäljningsprojektion, produktionskapacitet, marknadsmiljö, försäljningsproblem, effektivitetsnivå för säljare, marknadens säsongsmässighet, regionala överväganden, byte av media scenario och förändring av mediepåverkan på målmarknadssegmentet, marknadstrender och resultat av reklam och marknadsföring.

15. Inkrementell begreppsinriktning för annonsering av budgetering:

Enligt förvaltningsekonomin maximerar en verksamhet sin vinst vid den punkten där inkrementalkostnaden är lika med inkrementella intäkter. Affärsmän är fullt medvetna om att så länge som kostnaden för att producera en extra enhet är mindre än intäkterna från den, är verksamheten lönsam. Någon ytterligare produktion efter den nivå där tilläggskostnaden per enhet motsvarar den per enhet som extra intäkter kommer att vara olönsam.

Ett liknande tillvägagångssätt kan också användas för annonsering. Annonsörer kan fortsätta att öka annonsbudgeten i den utsträckning där den sista enheten som spenderas på reklam är lika med nettoresultatbidraget av den ytterligare försäljningen som genereras från kampanjen.

Ur ledningsekonomisk synvinkel är detta den optimala annonsutgiften som ger maximal vinst. Detta kallas också begreppet marginalitet. Med andra ord bör reklamutgifterna fortsättas till den punkten där det inte finns något utrymme att öka de ökade intäkterna från de ökade utgifterna för reklam. Den totala annonsbudgeten bör också fördelas mellan olika media och produktlinjer tills marginalavkastningen är lika.

Trots att det är teoretiskt ljuvt, är denna modell väldigt svår att genomföra eftersom det är mycket svårt att mäta den extra vinsten som genereras av ytterligare utgifter för annonsering.

I ett nötskal:

Läsarna kanske undrar varför spenderade de så mycket tid att förstå olika metoder för toppannonsannonsering när varje metod har lite fel. Men kära läsare, det här är de metoder som används mest över hela världen.

Så länge du inte känner till dem tillsammans med deras negativa och positiva aspekter, kommer du som marknadsförare inte att kunna bestämma vilken metod att gå för. De toppnära metoderna är dock alla dömande tillvägagångssätt som leder till förutbestämd budgettering, ofta inte kopplade till mål och strategier som är utformade för att uppnå dem.