RBI: s försiktighetsredovisningsnormer

Här redogör vi för RBI: s försiktighetsredovisningsnormer, dvs. (A) Erkännande av inkomst; (B) Klassificering av tillgångar; och (C) Avsättning för lån och förskott!

A. Erkännande av inkomst:

Handelsbankerna måste följa riktlinjerna från RBI som rekommenderas av Narasimham-utskottet när de förbereder och presenterar bankens slutliga konton och måste erkänna sin inkomst:

(a) Enligt periodiseringsbasen (för inkomster vid utövande av tillgångar)

(b) Under Kassaflöden (för inkomster på osäkra tillgångar).

Illustration 1:

Beräkna inkomsterna som ska redovisas från följande uppgifter per den 31 mars 2009:

Lösning:

Tutorial Obs!

Det är anmärkningsvärt att ränta på oförutsedda tillgångar beaktas på kassaflöden medan ränta på att utföra tillgångar beaktas på periodiserad basis,

Illustration 2:

Nedan följer detaljer om ränta före en Commercial Bank per 31.03.2009:

B. Klassificering av tillgångar:

Tillgångar klassificeras i:

(a) Standard / Utförande av tillgångar;

(b) Non-Performing Assets (NPA)

Återigen är NPA delutdelning i:

(i) Sub-Standard tillgångar;

ii) tvivelaktiga tillgångar; och

iii) Förlusttillgångar.

(a) Standardtillgångar / Utförande av tillgångar:

Tillgångar som inte är ofullständiga tillgångar kan betraktas som resultat- eller standard tillgångar. Dessa tillgångar skapar inga problem med realiseringen och bär inte mer än normalt risk.

Procentandel krävs-0, 40%

(a) Ej genomförande tillgångar (NPA):

Utebliven tillgångar är de vars ränta förfaller under mer än fyra kvartaler under perioden 31 mars 1993. Men den 31 mars 2004 har det beslutats att ta 90 dagar försenad norm för identifieringar av NPA. Som sådan, den 31 mars 2004, kommer en NPA att vara ett lån eller ett förskott, om

(i) Ränta och / eller avdrag för huvudmannen förblir försenad under en period på mer än 90 dagar avseende ett terminslån.

ii) Kontantkredit (KK) / Överkreditering (OD) kommer att betraktas som NPA om de utestående beloppen (överskridna sanktionerade gränser) och om det är kvar i ordning 1 när det utestående saldot överstiger den fastställda gränsen kontinuerligt. Utestående period överstiger 90 dagar.

(iii) Diskonterad och inköpsavgift kommer att betraktas som NPA om försenad period överstiger 90 dagar.

iv) Förskott beviljat för jordbruksändamål kommer att betraktas som NPA om ränta och / eller avdrag för huvudmannen blir förfallna under två skörsäsonger men högst två år långa. och

(v) Övriga konton anses vara NPA om beloppet förblir försenat under en period som överstiger 90 dagar.

1. Utan beställning:

När det utestående saldot överstiger den sanktionerade gränsen kontinuerligt.

2. Försenad:

När det obetalda beloppet inte betalas inom det föreskrivna datum som nämns av banken.

Fastställa datumet för NPA i händelse av terminlån:

Illustration 3:

Ta reda på det datum då följande konton kommer att behandlas som icke-genomförande tillgångar med tanke på att två följande terminlån sanktionerades av Allahabad Bank, Kolkata den 1.1.2008, vars detaljer presenteras:

Uppskattning av NPA-datum för räkningar rabatt / inköpt:

Illustration 4:

Bestäm de datum då följande räkningar skulle behandlas som NPA om de var oförbetalda.

Räkningarna diskonterades av UBI, Golpark Branch och Kolkata.

(i) Understandardtillgångar:

Sub-Standard-tillgångar är de som har klassificerats som icke-genomförande tillgångar (NPA) och perioden är inte längre än 18 månader. Under de omständigheterna är det inte tillräckligt att återkräva avgiften i sin helhet i förhållande till värdet av låntagarens / garantens värde eller nuvarande nettoförmögenhet och som sådan uppstår möjlighet till förlust vid realisering av sådana skulder.

På samma sätt behandlas de tillgångar där villkoren för överenskommelse om lån har omförhandlats beträffande betalning av ränta och huvudstol (efter produktionsstart) också som understandard tillgångar. Sådana tillgångar kan behandlas som standard tillgångar om åtminstone betalningar av ränta och revisor i två år görs.

Avsättning bör göras för @ 10%

(ii) Tvivelaktiga tillgångar:

En tveksam tillgång är en som ingår i NPA och perioden överstiger normalt 18 månader. Från och med 31.3.2005 betraktas perioden som 12 månader. Om terminslånet, om avbetalningen (ränta och räntebetalning) är försenad i två år, behandlas samma som tvivelaktiga tillgångar.

(iii) Förlusttillgångar:

En förlust tillgång är en som har identifierats av bankerna enligt RBI inspektion, och sådan förlust har inte skrivits av och som inte kan realiseras.

C. Avsättningar för lån och förskott:

Tillgångarna klassificeras i syfte att göra avsättning beroende på tillgångarnas kvalitet, deras genomförbarhet och erosionen i värdet av säkerheten som innehas av banken om bankerna ska göra en korrekt bestämmelse enligt RBI: s riktning från tid till annan.

(iv) Förlusttillgångar:

* Från och med den 31 mars 2005, tvivelaktiga tillgångar som är mer än 3 år efter eller efter 1.4.2004, måste tillhandahållas @ 100% i stället för 50%.

Klassificering av tillgångar för tilldelningskrav:

Det har nämnts ovan att varje bank klassificerar sina förskott utifrån tillgångarnas kvalitet, det vill säga om kreditstatus och gör lämpliga bestämmelser. Samtidigt bör värdet av säkerheten och dess erosion beaktas vid genomförandet av sådana bestämmelser.

Men för att sammanfatta ovanstående kan följande tabell förberedas som hjälper oss att förstå bestämmelserna i en överblick:

Uppskattning av nödvändig bestämmelse:

Illustration 5:

Bestäm det belopp som krävs för året som slutade den 31 mars 2008 och den 31 mars 2009 från följande uppgifter:

Illustration 6:

Bekräfta bestämmelsen som krävs mot framstegen för UBI, Kolkata:

Illustration 7:

Beräkna beloppet av avsättningar som krävs för att göra i resultaträkningen för E. Bank Ltd. för år 2008-09 från följande detaljer:

Illustration 8:

Från följande information ta reda på hur mycket provision som ska visas i en kommersiell bankens vinst och förlust konto:

Illustration 9:

Av följande information beräkna beloppet av avsättning som ska göras i en kommersiell bank: s vinst- och förlustkonto:

Leverans (vid förskott) Täckt av Garanti för DICGC / ECGC:

Enligt de senaste riktlinjerna för RBI, vid fastställande av de föreskrivna avsättningarna, ska realisationsvärdet av värdepapper dras av utestående saldon avseende förskott som garanteras av DICGC / ECGC.

Illustration 10:

Gör tillräckliga bestämmelser för följande framsteg:

Illustration 11:

Av följande information ta reda på hur mycket av de avsättningar som krävs för att bli gjort i en kommersiell banks resultat- och resultatkonto för året som slutade den 31 mars 2000:

(i) Förpackningskredit utestående från Food Processors Rs. 60 lakhs mot vilka banken innehar värdepapper värda Rs. 15 lakhs. 40% av ovanstående förskott omfattas av ECGC. Ovanstående förskott har varit tveksamt i mer än 3 år.

ii) Övriga framsteg:

Illustration 12:

Bidisha Bank Ltd. har förlängt följande tillgångslinjer till en liten skala industrin som inte hade betalat något intresse sedan mars 1995:

Klassificering av investeringar:

En banks placeringar består av:

(a) Godkända värdepapper (dvs. värdepapper) och

(b) Övriga värdepapper (dvs. Aktier, Obligationer, Skulder etc.)

Igen kan Godkända värdepapper delas upp i:

Permanenta investeringar:

De värdepapper som en bank innehar till dagen för deras löptid för deras realisering kallas fasta investeringar.

Aktuella investeringar:

De värdepapper som en bank håller för handelsverksamhet, det vill säga för köp och försäljning, är Trade Investments. Från och med den 31 mars 2002 måste en bank ha 70% av sin investering som permanent investering och 30% som nuvarande investeringar. Sådana procentandelar kan i framtiden minskas till 50% med förbehåll för styrelsens godkännande. Vanligtvis säljer en bank inte fasta värdepapper före sin löptid, men om det säljs med förlust ska förlusten skrivas av och vinst vid försäljning, om någon, ska överföras till Capital Reserve.

Avskrivning:

Inga avskrivningar ska tas ut mot permanenta investeringar som bör värderas till anskaffningsvärde om inte nominellt värde är mer. Men om investeringskostnaden utesluter det nominella värdet för detsamma måste premie som revideras avskrivas under resterande period av sådana investeringar.

Illustration 13:

West Bank Ltd. presenterar följande uppgifter avseende sin investering per den 31 mars 2005:

Klassificera investeringarna i varaktiga och nuvarande samt göra minimireguleringar för avskrivningar som ska redovisas i resultaträkningen för året som slutade den 31 mars 2005.

Lösning:

Efter 31 mars 2002 betraktas 70% av bankernas investeringar som Permanent och resterande belopp 30% betraktas som aktuella investeringar. Således är 70% av Rs. 4000 lakhs, dvs Rs. 2.800 lakh; kan klassificeras som permanent och balansera 30% av Rs. 1.200 lakhs betraktas som nuvarande investeringar.

Procentandel av marknadsvärde till kostnad:

Av ovanstående framgår att nuvarande investering av Rs. 1.200 lakhs ska komma från kod nr. 7657 vars marknadsvärde är 80% av kostnaden (dvs. högst av koder bland andra).

Avskrivningar på Aktuella Investeringar = 30% av Rs. 1.200 lakh = 360 (vilket är det minsta antalet reserveringar).

Förberedelse av endast vinst och förlust konto:

Illustration 14:

Utarbeta följande vinst- och förlustkonto för Vasari Bank Ltd. för året som slutade den 31 mars 2007 (arbetet ska ingå i ditt svar):

Lösning:

Förberedelse av vinst- och förlustkonto:

Illustration 15:

Följande figurer utdrags från Sukalyan Bank Ltd.s böcker per 31.03.04:

Annan information:

1. En kund till vilken en summa av Rs. 2, 50 000 har blivit avancerade har blivit insolventa och det förväntas att 40% från sin egendom kan återvinnas. Ränta på grund av @ 15% på skulden har inte lämnats i böckerna.

2. Avsättning för dåliga och osäkra fordringar på andra skulder som krävs. 50 tusen.

3. Rabatter på räkningar diskonterade per 31.3.04 Rs. 7500.

4. Ge Rs. 3, 50 000 för inkomstskatt.

5. Styrelseledamöterna önskar att deklarera utdelning @ 10%.

Förbered resultaträkningen i enlighet med lag. Gör nödvändiga antaganden.

Lösning:

Notera:

1. Det har antagits att den utdelning som föreslagits av styrelsen är enligt RBI riktlinjer.

2. enligt sek. 17 i bankförordningen, 1949, bör 20% av nettovinsten överföras till lagstadgade reserver.

3. Det har också antagits att det inte fanns någon "Rabat på räkningen rabatt" per den 31.03.2004.

Illustration 16:

Beräkna beloppet av avsättning och beredskap och beredning av vinst och förlustkonto för Zed Bank Ltd. för året som slutade den 31 mars 2005:

Illustration 17:

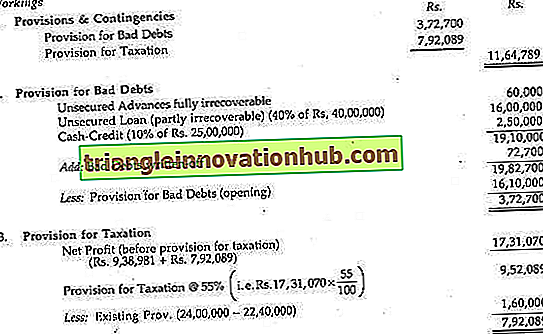

Utför följande uppgifter, förbereda bankens vinst och förlust för konsolidering för året som slutade den 31 mars 2009, i föreskriven form:

Under året har de tidigare årens inkomstskatteförfaranden ingåtts och skulden på detta konto har utvecklats till Rs. 22, 40 000.

Banken har vid årsskiftet gjort en utvärdering av återhämtningen av sina förskott och befinner sig i följande ställning:

(i) Osäkra förskott i utsträckning av Rs. 60 000 skulle vara helt oåterkalleliga.

ii) osäkra lån i utsträckning av rs 40 lakhs skulle vara tveksamma om återhämtning i stor utsträckning av 40%; och

(iii) Kontantkreditkonton i utsträckning av Rs. 25 lakhs har lämnats utan marginal på grund av att värdepappersvärdet faller och räkenskaperna i utsträckning 10% kommer sannolikt att bli dåliga.

Det är bankens policy att fullt ut försäkra sig om osäkra fordringar.

Avsättning för beskattning förblir 55% av nuvarande vinst.

Oväntad rabatt och ränta på räkningar diskonterade den 31 december 2009 var Rs. 7, 25 000.

Styrelsens ordförande och verkställande direktör betalades en lön på Rs. 4 000 pm och 25% dearnessbidrag. Han är medlem i bankens erkända försäkringsfond och bidrar med 10 procent av sin grundlön till fonden. Banken ger lika bidrag. Värdering av perquisites som han åtnjuter vid IT-reglerna är värdering Rs. 8400.

Illustration 18:

Utarbeta en balansräkning med nödvändiga scheman från Citizen Bank Ltd. från den 31 mars 2006 och fastställa kassareserver och lagstadgade likvida reserver:

50% av terminslånet är säkrat av statliga garantier. 10% av kontantkrediterna är osäkrade.

Notera:

Likvida medel krävde 3% av de totala efterfrågan och tidsskulden och de lagstadgade likvida reserverna krävde 30% av de totala efterfrågan och tidsskulden. Lagstadgade reserver är 20% av nettoresultatet.

Lösning:

Anmärkningar:

(i) Nettoresultat som ska överföras till lagstadgat reserver per sek. 17: 20% av nettovinsten dvs Rs. 150 lakh × 20/100 = Rs. 30 lakhs.

Således balansräkningen av vinst och förlust konto som överförs till balansräkning:

= Ingående Saldo + Nettoresultat - Lagstadgat Reserv

= Rs. 410 + 150 - 30 lakhs

= Rs. 530 lakhs.

(ii) Det har antagits att 90% av kassakrediterna och 50% av terminslånen är fullt säkrade av materiella tillgångar.

Illustration 19:

Utarbeta en balansräkning av International Bank Ltd. enligt följande information den 31 mars 2004 med de relevanta scheman:

50% av terminslånen är säkrade av Govt. garanti. 10% av kontantkrediterna är osäkrade. Beräkna även kassa reserver och lagstadgade likvida reserver.

Notera:

Kassa reserverade 3% av efterfrågan och tidsskulden; likvida reserver krävde 30% av efterfrågan och tidsskulden.

Lösning:

1. Kassaflöden och lagstadgad likvida medel:

3% Kassaflöden av totala efterfrågan och tidsskulder (dvs. 5, 17, 00 + Rs 45 000 + Rs 52 012) = Rs. 1, 48, 712 × 3% = Rs. 4461

2. Lagstadgade likvida reserver:

30% av efterfrågade och tidsskulden, dvs Rs. 148, 712 × 30% = Rs. 44.614

3. Likvida medel:

Likvida medel = Kontant i handen Rs. 160.15 + Kontanter med andra banker Rs. 155.87 + Pengar vid samtal och kort Meddelande Rs. 210, 12 + Gold Rs. 55.23 + Govt. Värdepapper Rs. 110, 17 = Rs. 619, 54.

Överflödig likviditet = Rs. 691, 54-30% av den totala efterfrågan och tidsskulden (1487, 12 × 30%)

= Rs. 691, 54 - 446, 14 = Rs. 245, 40. Så, överflödig likviditet hjälper överföringen enligt ovan (efter överföring av kontanter och bank) Rs. 149, 14 (dvs Rs 15, 587 - Rs 16, 73).

Förberedelse av resultaträkningen och balansräkningen:

Illustration 20:

Utför följande bokslut från Barnali Bank Ltd:

Illustration 21:

Från följande Trail Balance per den 31 mars 2009, förbereda slutkonton för Latha Bank Ltd .:

Följande saldon visas i bankens dotterbolag. Dessa överensstämmer inte med saldon i huvudboken:

Följande misstag upptäcktes:

(1) Rs. 20 000 mottagna i ett konto i Aktuellt Konto Ledger nr 2 krediterades i huvudboken till aktuell kontonummer nr 1.

(2) Fast deposition av Mr. X för Rs. 2, 00 000 betalas genom överföring till nuvarande kontobok nr 1 debiterades inte på kontot i fast insättningsbok.

(3) Rs. 20 000 mottagna från en besparingskonto innehavare krediterades kundens konto i fast insättningsbok.

(4) En summa av Rs. 3, 00 000 beviljas som lån till kunden och debiteras till sitt konto i lånebokslutet har inte gått igenom huvudboken.

(5) Rs. 2.000 debiteras till ett konto i lånebokföringen för ränta krediterades till lånebokföringen konto i huvudboken.

Passposter och visa korrekta kontonummer.

Lösning:

Det framgår tydligt av ovanstående Aktiebokslut nr 1 och Nr 2 och Lån Ledger A / c att huvudboken korrigeras och som sådan är det justerade saldot, dvs Rs. 16 04 000 tall med totalt relevanta dotterbolag. På samma sätt korrigeras sparande A / C och Fixed Deposit Ledger också, och därmed räknar man med befintlig balans i Allmän Ledge.