Hur man beräknar valuta alternativ premier

Denna artikel kommer att vägleda dig för att lära dig hur man beräknar valutaalternativspremier.

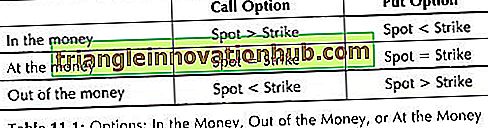

Om optionsinnehavaren får vinst genom att utnyttja optionen till nuvarande spotränta, kallas alternativet i pengarna. Om optionsinnehavaren bestämmer sig för att inte utöva, eftersom det inte skulle vara lönsamt att utöva den nuvarande spoträntan, så är det känt som Ut av pengarna. När den aktuella spoträntan är lika med optionens strejkpris sägs alternativet vara på pengarna.

Tabell 11.1 sammanfattar ovanstående diskussion:

Alternativet premiebeloppet beror på makroekonomiska faktorer utöver marknadssituationer som utbud, efterfrågan etc. Optionerna är upparbetade genom utbytet, så växelkursen är en mellanhand mellan köpoption och optionsäljare.

Alternativet säljaren sätter in marginalen med börsens clearinghus, för att visa förmågan att fullgöra sina potentiella avtalsförpliktelser. Optionspremien beräknas med hjälp av de grundläggande riktlinjerna och bestäms av marknadskrafterna eller handlarna.

Skillnaden mellan aktuell spotkurs och streckkursen för den särskilda utländska valutan på lösendagen för ett valutaalternativ kallas Intrinsic Value av alternativet. Det inneboende värdet kan vara noll eller större än noll. Om alternativet har ett positivt inneboende värde så kallas alternativet som "i pengarna".

Beloppet som köpköpare är villig att betala för köp av ett alternativ, baserat på förväntad vinst under perioden, på grund av förändring av spoträntan för en viss utländsk valuta heter som tidsvärde för optionen. I allmänhet skulle optionspremien vara mer som hur länge tid före avvecklingsdagen är större.

Om ett visst alternativ kan utövas om 15 dagar från det datum då alternativet ingicks då 7 dagar, skulle alternativt premie för 15 dagar alternativ naturligtvis vara högre. Utforma det ovanstående kan man dra slutsatsen att tidsvärdet minskar när alternativet närmar sig sitt förfallodatum.

Därför kan man dra slutsatsen att ett optionspremie är summan av det inneboende värdet och tidvärdet:

Totalt värde (premium) = Intrinsiskt värde + Tidvärde

Den förväntade volatiliteten av priset för den specifika utländska valutan stöder direkt för att bestämma det egna värdet och tidsvärdet av alternativet. Ju högre volatiliteten i spotpriset för en viss utländsk valuta leder till högre optionspremie, eftersom författaren kommer att utsättas för högre risknivå.

en. Standardisering:

I börshandlade optioner standardiseras kontraktstorleken och även tiden till förfall (tenor).

Till exempel, Philadelphia Fondbörs där valutaoptioner handlas i stora volymer erbjuder följande kontraktsstorlekar:

Typer av valutaalternativ baserat på handelsmetodik:

Baserat på handelsmetodik klassificeras valutaalternativ som under:

1. Över Counter Options (OTC-O):

Sådana optionsavtal görs enligt kundens krav. Det innebär att köparen och säljaren försöker utveckla det alternativ som kan tillgodose behovet av båda parter. I allmänhet är den som är part i ett sådant avtal bankirer.

2. Exchange-traditionsalternativ (ETOS):

ETOS handlas på börsmarknaden; Därför har de standardiserade rutiner med avseende på leveransdatum och kontraktsstorlekar. Elementet av förhandlingsbarhet är inbyggt, med hänsyn till optionspremie och lösenpris.