Tips för förberedelse av försöksbalans (med 4 illustrationer)

När alla transaktioner för en viss period är upptagna i dotterförteckningar och bokförda till sina respektive konton i bokslutet balanseras de genom att kasta sina två sidor genom att slå skillnaden. Därefter utarbetas en lista över dessa saldon genom att gruppera alla debet saldon på vänster sida och kredit saldon på höger sida och båda sidorna uppgår till totalt.

Det är viktigt att notera att transaktioner under en period kan vara många. Kuponger som gäller dem kan hämta upp i enorma filer, poster och inlägg kan komma in i hundratals sidor, men väsentliga (saldon) ingår i en liten lista över saldon och listan över saldon kallas provbalans.

De parter till vilka vi säljer varor på kredit är våra gäldenärer. I affärer är kreditköp och kreditförsäljning vanliga. Således, när vi sålde varor på kredit till våra kunder och, om de inte slutförts, visar sina konton en debetbalans. Om dessa debet saldon visas individuellt är det besvärligt och obehagligt eftersom de enskilda debiteringarna går in på ett antal sidor.

För att undvika detta summeras summan av sådana personliga (gäldenärers) konton, som visar en debetbalans, och denna konsoliderade totala siffra visas i försöksbalansen som Diverse Debitorer, som en enskild post. På samma sätt är de parter från vilka vi har köpt varor på kredit våra kreditorer. Om vi inte har betalat, visar deras konton ett kreditbalans.

Mängden av sådana personalkonton, som visar kreditbalanser, uppgår till och denna konsoliderade totala siffra visas i försöksbalansen som diverse kreditorer som en enskild post.

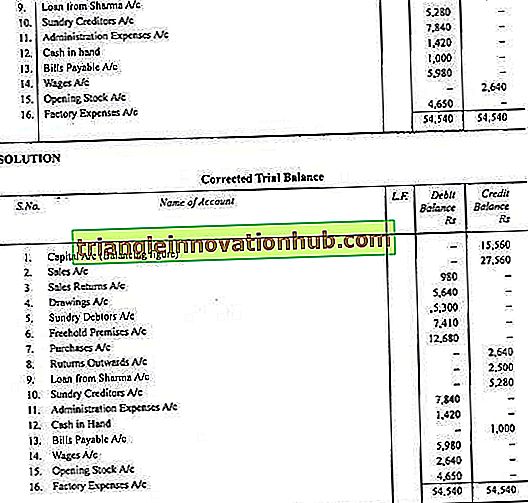

En försöksbalans är en sammanfattning av alla utestående balansräkningar som vid ett visst datum. Debiteringsavslutningen på kontona ska skrivas i debetkolumnen, medan kontosaldo sätts i kreditkolumnen. Dr och Cr. har givits inom parentes i följande diagram som är till stor hjälp vid utarbetandet av försöksbalansen.

Illustration 1:

Illustration 2:

Illustration 3:

Illustration 4: